O que é e por que fazer teste de impairment?

O valor de certos ativos não é fixo: desastres econômicos, catástrofes naturais ou flutuações extremas no mercado podem acarretar danos financeiros imprevistos. Assim que uma perda por impairment for notada em uma de suas propriedades contabilizáveis, você deve realizar um teste de impairment, também chamado de teste de recuperabilidade. Ele possibilita avaliações de ativos de capital, o que é de extrema importância em balanços patrimoniais.

O que é impairment?

O termo impairment é usado quando o valor atual de um ativo não passa mais a corresponder ao seu valor contábil em um balanço patrimonial. Isso significa que as informações contidas pelo atual balanço patrimonial não correspondem mais à realidade. A empresa acabaria mostrando os ativos como sendo falsamente mais altos ou representaria incorretamente seus ganhos e perdas. Em princípio, qualquer ativo ou passivo de um balanço patrimonial pode sofrer impairment (exceto contratos de construção). Nas normas contábeis geralmente aceitas (generally accepted accounting principles, GAAP), ativos deteriorados são abordados na declaração 144, e o impairment ou disposição de ativos de longa duração nas subseções do ASC 360-10. Mais informações podem ser encontradas no site da Investopedia.

O impairment de todos os ativos é regulamentado pelo International Accounting Standard 36 (IAS 36). As únicas exceções aceitas são valores já regulamentados por outros padrões. Estes incluem, por exemplo, estoques (IAS 2), contratos de construção (IAS 11) e instrumentos financeiros (IAS 39).

A maioria dos itens que uma empresa compra, como máquinas, veículos ou equipamentos de TI, geralmente está sujeita ao impairment, devido a desgastes naturais, de uso e de tempo. Por isso, a depreciação programada deve ser aplicada a tais itens: contadores começam a reduzir o valor contábil dos ativos assim que são adquiridos, atualizando a depreciação com regularidade até que sejam vendidos, perdidos ou descartados. Além disso, contadores também trabalham com depreciações não programadas. Elas ocorrem tanto com ativos que depreciam conforme o planejado, quanto com aqueles afetados por uma perda inesperada de valor. O caso também se aplica a bens com vida útil indefinida, que podem não depreciar conforme o esperado. Qualquer que seja o caso, você deve realizar um teste de impairment.

Qual é o propósito de um teste de impairment?

Testes de impairment são regulamentados pelo International Financial Reporting Standards (IFRS). Tratam-se de testes obrigatórios de menor porte, que têm o propósito de determinar o valor real de ativos. Eles possibilitam a elaboração de uma declaração confiável sobre os ativos atuais de uma empresa, o que é particularmente importante para investidores. Testes de impairment são realizados de acordo com o IAS 36, sempre que houver suspeita de perda por impairment. As indicações podem ser tanto internas quanto externas.

Exemplos de indicações internas:

- Envelhecimento

- Danos físicos

- Algo passa a ser menos valioso do que antes devido a alguma reestruturação

- Lucratividade menor do que o esperado

Entre as indicações externas estão:

- Declínio do valor de mercado

- Desenvolvimento econômico e financeiro ruim

- Aumento das taxas de juros do mercado

- Queda na bolsa de valores

Ativos intangíveis com uma vida útil indefinida, ativos que ainda não estão prontos para uso, e ativos goodwill (ágio) devem ser testados anualmente para impairment. Você pode decidir quando o teste deve ser realizado, mas uma vez escolhida a data, siga com ela pelos anos seguintes.

Quatro quintos de todas as empresas agendam o teste obrigatório de impairment para a data limite do balanço patrimonial.

Primeiramente, determine o valor recuperável do ativo, que pode ser o preço líquido de venda ou o valor em uso:

- Preço líquido de venda: o número de vendas geradas por uma empresa após a dedução das devoluções, dos abatimentos por mercadorias danificadas ou faltantes e de quaisquer outros descontos.

- Valor em uso: valor presente dos fluxos de caixa futuros esperados a serem gerados pelo uso contínuo do ativo.

O valor mais alto dos dois determina o valor recuperável. Esse valor deve então ser comparado com o valor contábil. Valor contábil é o valor de um ativo tal qual consta no balanço patrimonial.

Se a comparação mostrar que o valor contábil está acima do valor recuperável, você terá encontrado uma perda por impairment. A consequência é uma depreciação não programada que pode chegar à totalidade do valor recuperável.

Para exibir esse vídeo precisamos usar cookies de terceiros. Você pode acessar e mudar suas configurações de cookies here.

Para exibir esse vídeo precisamos usar cookies de terceiros. Você pode acessar e mudar suas configurações de cookies here. Exemplo de teste de impairment de ágio

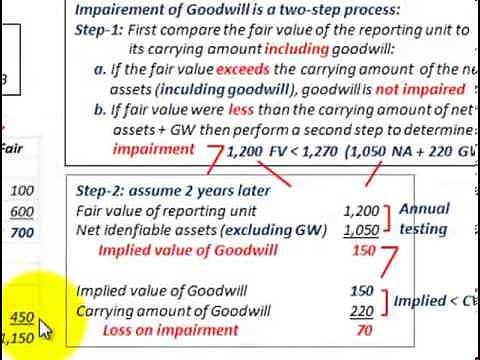

Quando uma empresa compra uma outra empresa, ela paga pelo preço de compra. Antes da realização da compra, o comprador deve calcular todos os ativos (incluindo quaisquer dívidas assumidas) que a empresa a ser comprada possui — esse valor provavelmente estará abaixo do preço de compra. A diferença entre os dois valores é chamada de goodwill (ágio). O comprador aceita a diferença, porque acredita que os recursos adquiridos podem ser usados para a obtenção de mais lucro. A compra gera sinergias por meio de clientes potenciais, de participações no mercado e de perspectivas de ganhos não incluídos nos ativos. Assim, o comprador demonstra ter goodwill (boa intenção) durante a negociação do preço.

Em casos de goodwill, uma distinção entre o ágio original e o ágio derivado deve ser feita. O ágio original é aquele gerado pela própria empresa e não por aquisições, por isso não deve ser ativado.

Um estudo de caso é o da empresa Albatros, que comprou a empresa Bravo por 100 milhões de euros. Antes de fecharem a compra, especialistas financeiros da Albatros calcularam que a Bravo tinha um valor de ativos de 60 milhões de euros. Isso significa que 40 milhões de euros foram considerados goodwill.

O ágio aparece como um ativo no balanço patrimonial e valoriza a empresa. No entanto, é possível que ele diminua de valor dentro de um ano. Como outros ativos intangíveis específicos, o ágio está sujeito ao teste de impairment obrigatório anual, tendo de ser auditado anualmente. O valor, no entanto, não possui um fluxo de caixa identificável e não pode ser vendido. Por essa razão, um nível de avaliação deve ser definido para fins de revisão: ele é chamado de unidade geradora de caixa (CGU), está diretamente relacionado ao ágio e precisa ser consistentemente selecionado de um período de liquidação para outro (regra de consistência). Por exemplo, uma empresa adquirida ou um departamento dessa mesma empresa pode ser definido como CGU.

A Bravo não foi tão bem-sucedida quanto se esperava, infelizmente. Após um ano, a Albatros percebeu que seu valor de ativos era de 70 milhões de euros, sendo o preço líquido de venda correto de 80 milhões. Comparado ao valor pago de 100 milhões de euros (80 milhões de euros em ativos + 20 milhões de euros em goodwill), o valor recuperável teria de ser de 80 milhões de euros. Assim, a Albatros registrou um impairment de ágio de 20 milhões de euros.

Agora, a empresa deve depreciar o ágio para que o balanço corresponda ao valor real. No caso da Albatros e da Bravo, o ágio foi de 100%. Se o ágio for superior ao valor contábil, nenhuma valorização terá ocorrido ou ocorrerá. Nesse caso, o valor contábil permanece como está.

Testes de impairment, também chamados de testes de recuperabilidade, são um meio importante de se garantir que o balanço patrimonial de uma empresa seja o mais preciso possível. Violações de testes de impairment levam a erros em balanços patrimoniais e, portanto, a avaliações incorretas de empresas.